Ceci est notre biographie

Note de conjoncture n°82 de mai 2017

Retrouvez la note de conjoncture économique n°82 de l’ANIA. Un message clé à retenir : l’investissement des industriels se redresse depuis 2016, le maintien de cette dynamique sera conditionné par l’accroissement de leur rentabilité.

Auteur

L’année 2016 a été marquée la crise agricole, une tension grandissante sur le prix des matières premières, une guerre des prix et promotions dans la grande distribution et pression fiscale toujours forte. Si ces freins persistent en grande partie, les industriels, profitant du dispositif de suramortissement, ont été enclins à renouveler leur outil de production. Mais ils restent prudents : la baisse de leurs marges et la guerre des prix limitent leur visibilité, d’autant que le dispositif de suramortissement a récemment pris fin. Seule une politique économique en faveur de la compétitivité (coût et hors-coût) permettra de transformer cette embellie conjoncturelle en une croissance rentable pour le secteur.

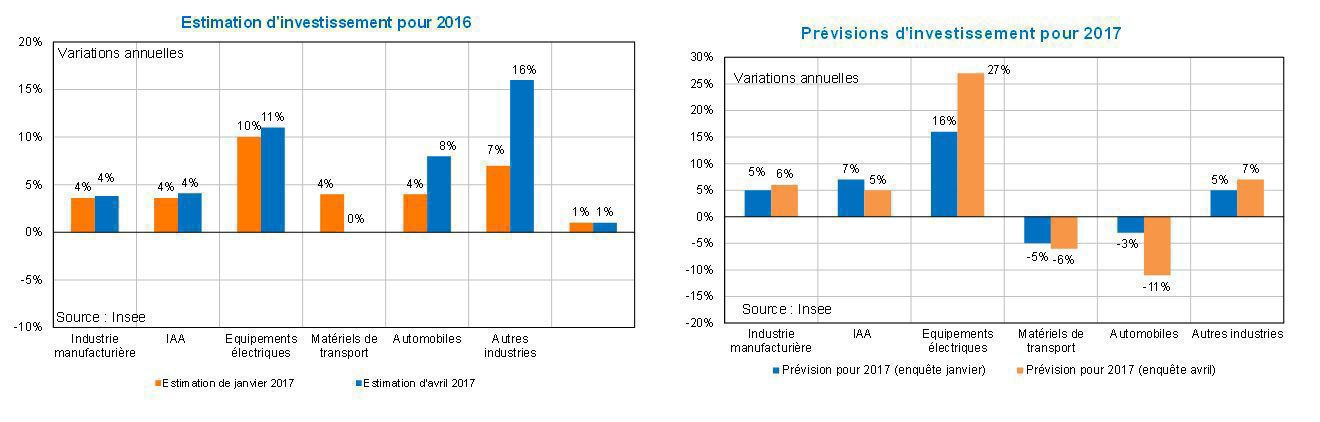

En berne ces dernières années, l’investissement des entreprises s’est nettement redressé à partir de 2016

Interrogés par l’Insee en avril 2017, les industriels du secteur agroalimentaire annoncent avoir accru leurs investissements en valeur de près de 11 % en 2016. Il s’agit là d’une dynamique inobservée depuis près de 15 ans. La mesure de suramortissement, qui a pris fin en avril 2017, nourrit cette croissance. Si elles restent globalement orientées à la hausse l’année suivante (+5 %), les prévisions d’investissement des industriels demeurent moins allantes. En effet, l’orientation globale des investissements, qui reste encore largement défensive (essentiellement axée sur le renouvellement des capacités de production) et le taux d’utilisation des capacités de production, relativement bas dans l’IAA, nuancent ce constat d’optimisme. La hausse pérenne, auto entretenue et durable des investissements reste conditionnée par l’amélioration des marges des industriels, qui se sont encore érodées en 2016 (-1,6 % sur un an), poursuivant une tendance à l’œuvre depuis 2007 (baisse de 4 points en cumul).

La situation financière des entreprises agroalimentaires reste menacée par la volatilité et la hausse du prix des matières premières alimentaires dans un contexte persistant de guerre des prix

Continue en 2016, la hausse du prix des intrants se poursuit en 2017, même si elle semble perdre en vigueur ces derniers mois. Elle s’est d’ores et déjà propagée au prix à la production, qui affichent en mai un 11ème mois de hausse consécutive. De manière usuelle, une hausse du prix à la production précède celle des prix à la consommation de quelques mois. Néanmoins, dans la grande distribution, les prix restent en déflation, pour le 45ème mois consécutif. La guerre des prix et des promotions maintient donc les prix en déflation, dans un contexte où les pressions inflationnistes sont de plus en plus soutenues.

Au cours des prochains mois, la conjoncture pourrait continuer de se redresser, dans un contexte macroéconomique plus favorable

L’année 2016 a été marquée par des conditions particulièrement défavorables à la production de grandes cultures, débouchant notamment par une dégradation du solde commercial et une forte baisse de la production. Les premiers mois de l’année 2017 marquent un renforcement des exportations, permettant au solde commercial de se redresser légèrement (excédent annuel autour de 7,3 Md€). La production, plus dynamique ces derniers mois, devrait le rester d’après les dernières enquêtes de conjoncture. Enfin s’agissant de la consommation alimentaire, elle progresse nettement depuis 3 mois, atteignant un niveau sur un an inobservé depuis mars 2013 (+2,2 %). Le redressement de la confiance des ménages, concomitant avec celui du pouvoir d’achat, permet d’envisager une poursuite de cette dynamique.

Les autres sujets abordés dans la note de conjoncture n°82 de mai 2017

- Panorama macroéconomique : une amélioration de la conjoncture, moins franche dans l’IAA

- Panorama Europe : inflation et production encore modérées – Décrochage de la production en France par rapport au reste de la zone euro

- Production alimentaire France : net repli en 2016 mais redressement progressif en 2017

- Consommation France : résilience mais pas de décollage

- Export : une dégradation des performances pour les IAA françaises depuis 2016

- Focus investissement : une reprise pour 2016, mais des questions autour de sa pérennité