Ceci est notre biographie

Note de conjoncture n°83 sur les États Généraux

Retrouvez toute l’actualité économique du secteur agroalimentaire, grâce à la note de conjoncture mensuelle de l’ANIA. Ce mois-ci nous vous proposons un focus sur les Etats Généraux de l’alimentation : recréer de la valeur dans la filière et apaiser les relations entre tous les acteurs.

Auteur

Promesse de campagne, les Etats généraux de l’alimentation (EGA) seront lancés par le Président de la République en juillet. Sur le plan économique, ces EGA s’inscrivent dans un climat de tension, au sortir d’une année 2016 marquée par la crise agricole, une flambée du prix des matières premières, une guerre des prix et des promotions dans la grande distribution et une pression fiscale toujours forte pour les entreprises. Cette période de concertation entre les différents acteurs de la filière permettra de fixer un nouveau cap pour la filière alimentaire, lui permettant de créer de la valeur tout en respectant l’environnement et de redéfinir des relations commerciales garantissant un partage de cette valeur.

Il s’agit donc d’assurer aux producteurs des revenus décents tout en mettant un terme à la guerre des prix, destructrice de valeur pour toute la filière. Depuis 2014, la déflation en cumul a atteint près de 4 points en GMS sur les produits agroalimentaires. C’est ainsi que près de 3 milliards d’euros ont été détruits au sein de la filière, fragilisant la structure financière des entreprises, sans contribuer à la relance de la consommation ou au soutien du pouvoir d’achat des ménages.

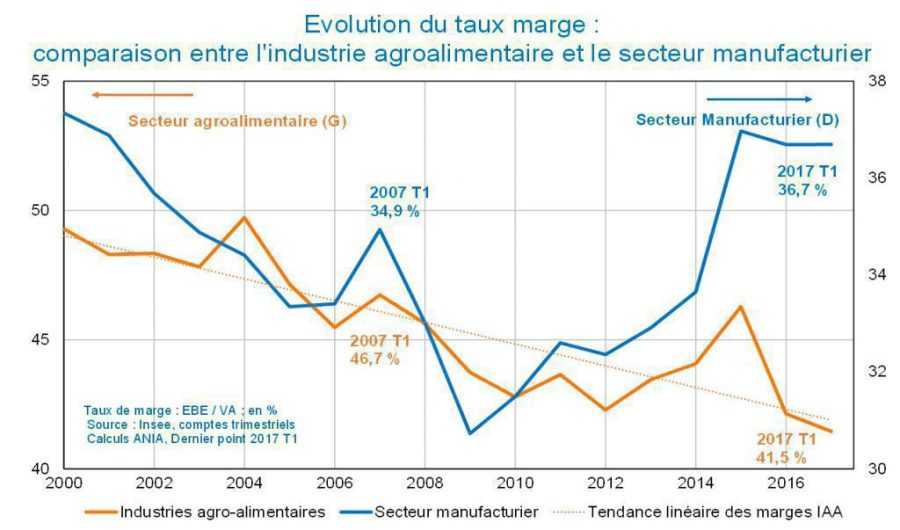

1. Subissant un choc des matières premières, dans un contexte persistant de guerre des prix, les marges des industriels se sont effritées en 2016 et affichent un niveau inobservé depuis 40 ans

Les récents résultats des comptes trimestriels de l’Insee ont signalé une dégradation sensible des marges des industriels en 2016 (-5 points et -9 % en rythme annuel). Les marges affichent ainsi un niveau historiquement bas pour le secteur, dans un contexte macroéconomique pourtant favorable (CICE, baisse du prix du pétrole, faiblesse des taux). En 2016, l’accélération du prix des matières premières, qui s’est pourtant matérialisée par une hausse des coûts de production, ne s’est pas répercutée sur les prix à la consommation, restés en déflation pour la 3ème année consécutive. Il en ressort une contribution fortement défavorable des termes de l’échange, structurelle depuis la mise en application de la LME, et qui souligne la difficulté toujours grandissante des industriels à « passer leurs tarifs » au moment des négociations annuelles avec la grande distribution.

2. Ces difficultés rencontrées sur le marché domestique, couplées à une concurrence européenne intense par les coûts de production, limitent également les performances à l’export des industriels français

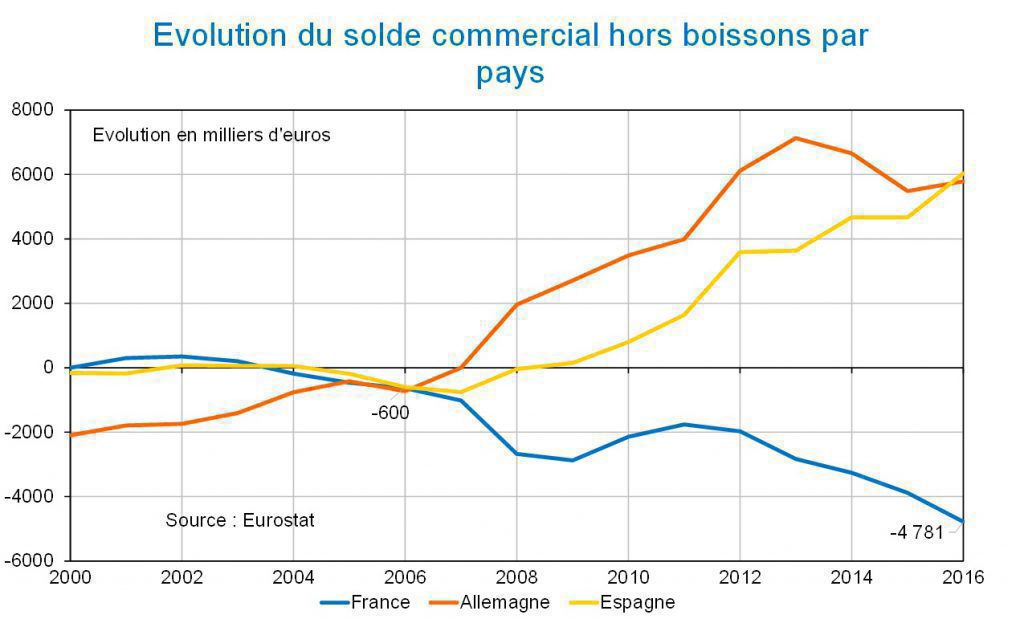

L’IAA reste un fleuron français à l’export (3e secteur en termes de performances commerciales). Néanmoins, analysée hors secteur des boissons, elle voit ses performances commerciales s’éroder depuis 10 ans, notamment au bénéfice des pays d’Europe du Sud (Espagne, Italie) et de l’Allemagne. L’évolution du coût du travail, notamment vis-à-vis de l’Allemagne et de l’Espagne, reste un point fondamental, mais il n’est pas le seul. Les secteurs agroalimentaires en perte de vitesse (viandes, porc, fruits et légumes) ne se relanceront qu’accompagnés par une relance dynamique de la production agricole.

En outre, le principal handicap des IAA françaises pour se développer à l’international reste sans doute leur taille, qui demeure conditionnée par leur rentabilité : la France compte ainsi deux fois moins d’entreprises de taille intermédiaire que l’Allemagne et son tissu de production national est composé à 98 % de TPE-PME. Pour investir, innover et se projeter à l’international, la consolidation du secteur semble inévitable. L’internationalisation via l’export reste donc un levier fondamental pour favoriser le développement des PME et ETI françaises. A cet égard, l’attractivité et la compétitivité du « site France » doivent être préservées et renforcées dans la mesure où la France fait figure d’exception européenne avec une pression fiscale inégalée (33 taxes spécifiques à l’agroalimentaire) et une guerre des prix inobservable dans tout autre pays.